Pense em todas as vezes que teve a sensação que as suas despesas lhe estavam a fugir do controlo. Na maioria das situações, não nos apercebemos do quanto gastamos em “pequenas coisas”, como a subscrição mensal de serviços de streaming. A criação de um orçamento abrangente é, assim, um bom ponto de partida para gerir as suas finanças de forma responsável.

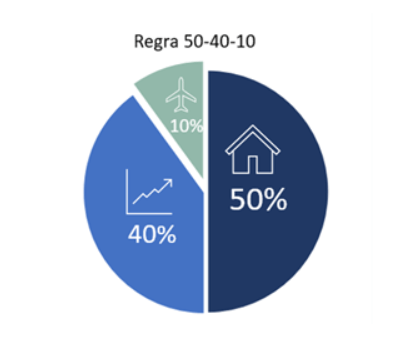

Uma solução eficaz poderá ser o “orçamento 50-40-10”, inspirado no conceito criado por Elizabeth Warren, senadora norte-americana e especialista em temas relacionados com consumo e finanças pessoais. É um método que facilita a gestão do orçamento familiar e que consiste numa abordagem simples baseada em percentagens, onde o rendimento líquido é distribuído por três categorias.

Para os que não estão tão familiarizados com o conceito, deixamos aqui quais são as categorias que sustentam este tipo de orçamento:

1) Necessidades: Atribua 50% dos seus rendimentos às suas necessidades. Inclui gastos em bens e serviços primários, tais como: habitação, vestuário, alimentação e telecomunicações.

2) Objetivos financeiros: 40% dos seus rendimentos devem ser alocados a poupança, investimentos e o pagamento de créditos. Isto é, deverá alocar mais dinheiro na sua poupança para a reforma ou outros objetivos financeiros (aquisição de habitação, educação dos filho, ou outros).

3) Desejos pessoais: Dedique os restantes 10% a esta categoria. É o caso das despesas que não são essenciais como viagens, lazer, atividades culturais ou gadgets.

A forma de aplicar a regra 50-40-10 é simples. Em apenas 4 passos, consegue fazê-lo:

1) Some todos os seus rendimentos líquidos. Aqui, incluem-se os rendimentos provenientes do seu trabalho, investimentos e outras categorias.

2) Assegure-se que as despesas fixas mensais não excedem 50% dos seus rendimentos líquidos. Aqui, estará abrangido o que gasta ao nível do seu agregado familiar, como habitação, automóveis, automóveis e despesas de ensino.

3) Estabeleça 40% para poupanças e investimentos. Aqui, poderá considerar poupanças de curto e longo prazo, como é o caso de um fundo de emergência, poupar para a reforma ou para outros objetivos concretos (comprar uma casa, ou um automóvel, por exemplo).

4) Destine os restantes 10% aos seus desejos pessoais. Defina, primeiro o que são os desejos pessoais. Se é aquele smartphone que acabou de ser lançado, ou até despesas mais pequenas, como jantar no novo restaurante de sushi que agora é trendy.

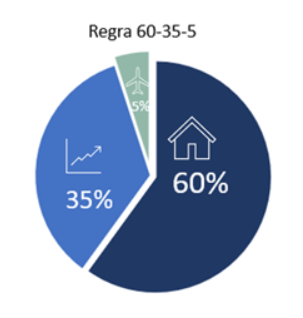

Por fim, sublinhamos que, se não tiver possibilidade de destinar no imediato 40% dos seus rendimentos a poupança e outros investimentos, não deixe que isso o impeça de adotar este tipo de orçamento e, implemente, por exemplo, um orçamento 60-35-5.

Este texto não constitui uma recomendação nem consultoria para investimentos. A Dolat Capital, Empresa de Investimento, S.A., presta consultoria para investimentos de natureza específica aos seus clientes, tendo por base, entre outras, o seu perfil de risco e objetivos financeiros. Rendibilidades passadas não constituem uma garantia de rendibilidades futuras.