Panorama macroeconómico

A semana passada foi marcada pelo anúncio das decisões de política monetária da Reserva Federal norte-americana (FED), pelo Banco Central Europeu (BCE) e pelo Banco do Japão (BoJ).

Os estados económicos atuais tanto dos EUA, da Zona Euro ou do Japão têm características muito semelhantes (ainda que mais contidas no Japão): mercado laboral robusto e inflação acima do alvo de 2%.

O discurso destes três bancos centrais é também semelhante na medida em que todos reiteram a necessidade de alcançar o alvo de inflação a 2% a médio/longo prazo. O FED e BCE sublinham a necessidade de se seguir uma política baseada na evolução de dados económicos e, por isso, não sinalizam concretamente quando serão atingidas as taxas de juro terminais.

Por sua vez, esta semana a principal novidade foi o “downgrade” da dívida pública norte-americana pela agência Fitch. Este corte provocou surpresa nos mercados, apesar da Fitch ter indicado em março a possibilidade de proceder ao mesmo, dada a crise do “Teto da Dívida” norte-americana.

Downgrade da dívida pública norte-americana

Na terça-feira, a agência de rating Fitch procedeu ao “downgrade” da dívida do governo norte-americano de AAA para AA+. Apesar do choque inicial dos investidores (que levou a uma queda ligeira do Dólar Americano), o impacto deste “downgrade” deverá ser limitado.

A Fitch baseia e a sua decisão em fatores como: crescente polarização do sistema político americano, menor convergência entre republicanos e democratas em matérias de política fiscal, e aumento de custos de financiamento das contas públicas na próxima década.

Este “downgrade” não sinaliza qualquer deterioração significativa no desempenho da economia dos EUA (o “Outlook” da Fitch permanece como “Estável”). A decisão da Fitch deverá resultar apenas numa reação de curto-prazo dos mercados, dada imprevisibilidade da mesma. A médio e longo prazos não deverão existir consequências materiais nos mercados de crédito.

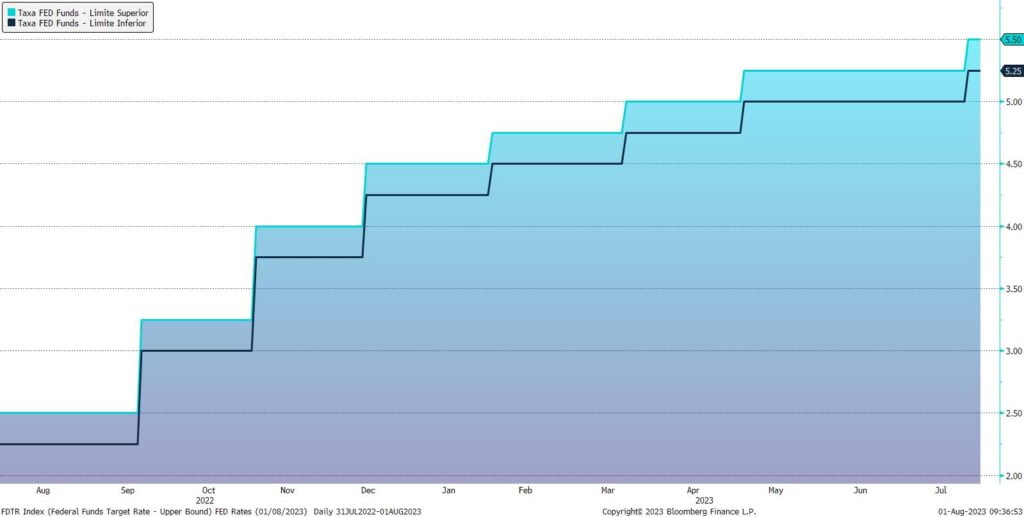

FED (Reserva Federal norte-americana)

Do lado do FED, continua a necessidade de gerir de forma eficiente o duplo mandato de garantir estabilidade dos preços e emprego pleno. Atualmente, o consenso económico aponta para uma recessão na economia americana no próximo ano (o que deverá conduzir ao aumento do desemprego).

Ao mesmo tempo, as taxas de inflação, nomeadamente a inflação subjacente (4,8%), encontram-se persistentemente acima do alvo de longo-prazo. Deste modo, o FED deverá alcançar em breve as taxas de FED Funds terminais de modo a reverter a política monetária no próximo ano.

As principais decisões do FED anunciadas na semana passada foram a subida das taxas FED Funds em 25 pontos-base (agora em 525-550), o valor mais elevado dos últimos 22 anos. O FED irá também reduzir o volume de obrigações do Tesouro americano e Mortgage Backed Securities na sua carteira.

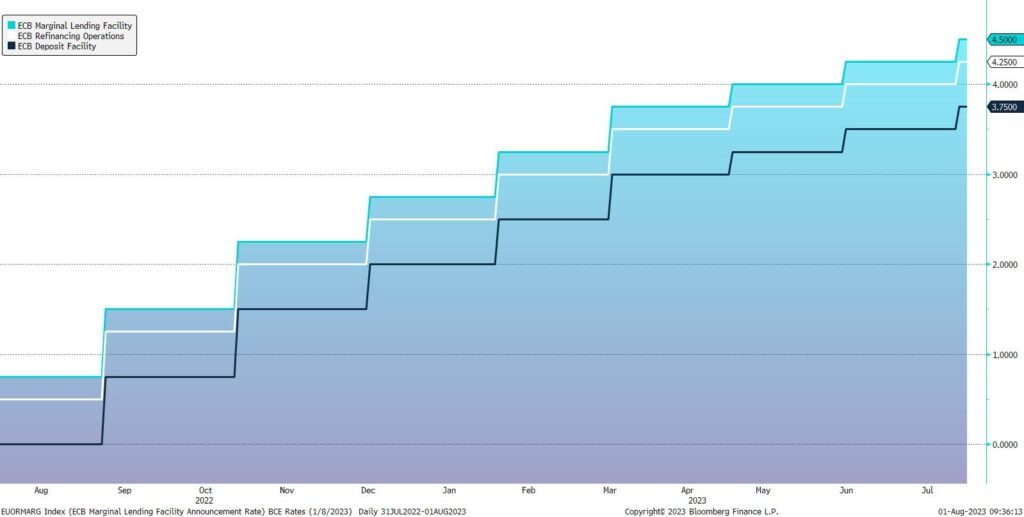

BCE (Banco Central Europeu)

O Conselho do BCE prevê que a inflação continue a cair até ao fim do ano, permanecendo, porém acima do alvo de médio-prazo por um período extenso. O Conselho também registou a deterioração da procura interna. Esta última constatação poderá ser observada como um indicador que o BCE alcançará em breve as taxas terminais.

Além disso, o comunicado de imprensa do banco central menciona que os indicadores “foward looking” sugerem que o crescimento dos empregos adicionados deverá decrescer, existindo a possibilidade de aumento do desemprego em setores industriais.

O Conselho do BCE decidiu subir as taxas diretoras em +25 pontos base (Deposit Facility: 3,75%; Refinancing operations: 4,25%; e Marginal Lending Facility: 4,5%).

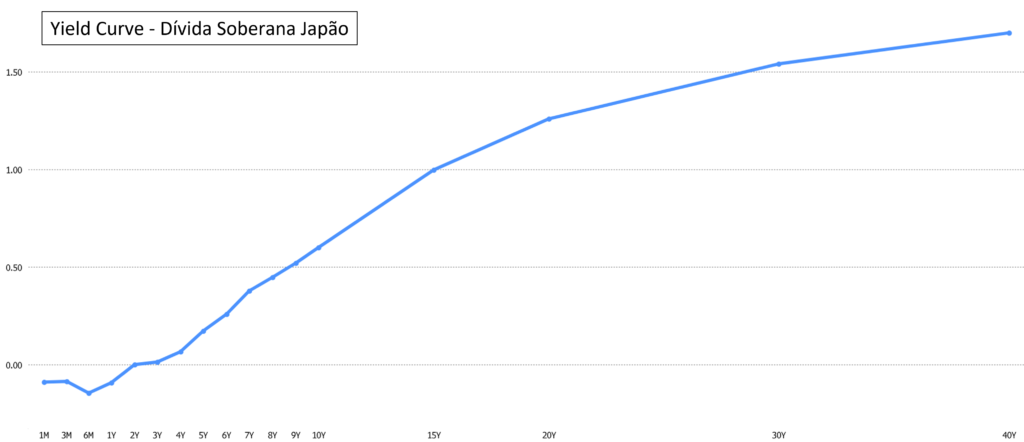

BoJ (Banco Central Japonês)

Atualmente a taxa de inflação no Japão é de 3,3% que, ainda que abaixo das taxas dos EUA e da Zona Euro, encontra-se acima do alvo do Banco do Japão. O Banco do Japão define como objetivo estabilizar a taxa de inflação em torno de 2% e registar aumentos salariais. Deste modo, foi definida como política monetária perfazer o controlo da curva de yield com maior flexibilidade e continuar com as operações de “Quantitative Easing”.

A taxa diretora “Policy-Rate Balances” continuará a -0,1%, o que demonstra a intenção do banco central de que os bancos comerciais mantenham a concessão de crédito a um nível que proporcione crescimento económico. O Banco Central continuará também a expandir a sua base monetária e a comprar ETFs e REITs japoneses.

O que podemos concluir?

A postura defensiva que os bancos centrais estão a adotar para justificar as suas decisões deverá permanecer. Deste modo, uma reversão de política monetária só deverá surgir quando existirem indicadores económicos que o justifiquem claramente.

É notável, porém, que os discursos do FED e do BCE atribuam atenção crescente a possíveis indicadores de recessão, tendo o BCE mencionado indicadores “foward looking”. Esta atenção adicional poderá ser vista com um prenúncio de fim do ciclo de subida das taxas para muito breve.

Relativamente ao Banco do Japão, as características estruturais e muito idiossincráticas da economia japonesa deverão contribuir para a manutenção de uma política monetária acomodativa.

Para fazer face à atual fase final de ciclo de subida de taxas diretoras nas economias desenvolvidas, uma exposição abrangente a instrumentos de elevada qualidade creditícia e uma carteira bem diversificada geograficamente deverão revelar-se benéficas para o investidor de longo-prazo.

Fontes: BCE, FED, BoJ, Bloomberg

Este texto não constitui uma recomendação nem consultoria para investimentos. A Dolat Capital presta consultoria para investimentos de natureza específica aos seus clientes, tendo por base, entre outras, o seu perfil de risco e objetivos financeiros. Rendibilidades passadas não constituem uma garantia de rendibilidades futuras.