Tem algum dinheiro de parte e gostaria de o investir?

Existem várias opções de investimento, mas nem todas se adequam ao seu perfil de investidor. Nesse sentido é importante que conheça bem todas as opções de investimento e as suas características, para que possa alocar o seu dinheiro de forma eficiente.

Depósitos à ordem vs. Depósitos a prazo.

Os depósitos à ordem são contas de pagamento que permitem movimentar fundos a qualquer momento, com taxas de juros muito baixas ou inexistentes. Exemplos incluem contas de serviços mínimos bancários e contas base.

Por outro lado, depósitos a prazo envolvem um compromisso de imobilização de fundos por um período acordado, oferecendo taxas de juros mais atrativas. Resgates antecipados podem resultar em penalizações proporcionais aos juros. Ambos os tipos garantem a segurança dos fundos, com um limite de reembolso de 100.000 euros por depositante em situações de insolvência, regulamentado pelo Fundo de Garantia de Depósitos para instituições de crédito em Portugal.

Certificados de Aforro

Certificados de Aforro são instrumentos de dívida destinados a atrair a poupança das famílias. São distribuídos a retalho, com montantes mínimos de subscrição baixos. Só podem ser emitidos para particulares e não são transmissíveis, a menos que o titular faleça.

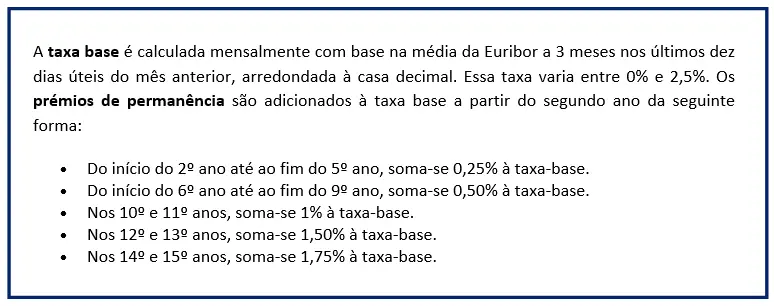

Pode adquirir Certificados de Aforro série F através dos CTT, Espaços Cidadão ou online através do AforroNet, com um investimento mínimo de 100€ (máximo de 50.000€ por conta). Os juros são pagos trimestralmente, com base na taxa base do trimestre e prémios de permanência.

É importante destacar que os Certificados de Aforro representam dívida pública portuguesa com capital garantido pelo Estado. Irá estar a emprestar dinheiro ao Estado Português e a receber o seu capital e os juros a que tiver direito. Pode resgatar o seu investimento a qualquer momento após os primeiros 3 meses, sem encargos. Não há taxas de subscrição, manutenção ou resgate. O imposto (IRS) incide sobre os juros e prémios de permanência, com retenção na fonte, eliminando a necessidade de declarar no IRS as suas mais-valias com os Certificados de Aforro.

“ No longo prazo, não é apenas a quantidade de dinheiro que se ganha que determinará a sua prosperidade futura. É a quantidade de dinheiro que se põe a trabalhar, poupando e investindo-se.”

-Warren Buffett-

Ações

Uma ação é um instrumento financeiro que representa a propriedade parcial de uma empresa. Isto permite ao investidor deter uma fração correspondente ao conjunto de ativos e passivos do negócio, e consequentemente aos resultados gerados pela empresa, sejam estes lucros ou prejuízos.

As vantagens de investir em ações refletem as mesmas vantagens de deter uma empresa, nomeadamente:

- Beneficiando do crescimento da empresa e da sua rendibilidade, traduzindo-se na valorização da sua participação na mesma;

- Obtenção de dividendos, caso a empresa os distribua.

Obrigações

Uma obrigação é um instrumento financeiro que representa um empréstimo por parte do investidor ao emitente. São emitidos por governos e empresas para financiar projetos e operações, e ao contrário das ações, não conferem ao investidor propriedade sobre o emitente.

O valor em dívida é pago integralmente na data de maturidade, que pode ser de curto, médio ou longo prazo. Existem também obrigações perpétuas, que não têm data de vencimento fixa. O valor nominal de uma obrigação é o montante reembolsado no final do prazo, e as obrigações podem oferecer taxas de juro fixas, variáveis, ou vinculadas à inflação. Além disso, existem diversos tipos de obrigações, como as convertíveis, subordinadas e seniores. O valor das obrigações é afetado inversamente pela evolução das taxas de juro e pelo aumento do risco de falência da entidade emitente, mas o valor nominal a ser reembolsado no final do prazo permanece constante. Investir em obrigações oferece previsibilidade de rendimento, transparência e diversidade de opções, mas também envolve riscos, incluindo riscos de taxa de juro, de crédito e de liquidez, além de riscos de mercado.

ETF

Um ETF é um fundo de investimentos cotado em Bolsa. Os ETFs representam uma forma fácil, de baixo custo e eficiente de investir o seu dinheiro, e normalmente replicam a rendibilidade de índices de mercado de ações, obrigações ou mercadorias, proporcionando um nível elevado de diversificação. Tipicamente os ETF são Fundos Índice.

Existem dois tipos de ETFs, sendo estes distributivos ou acumulativos. Os primeiros, são caracterizados por distribuir dividendos através dos lucros obtidos pela empresa. Os ETFs acumulativos, tal como o nome indica, não distribuem dividendos, acumulando os lucros obtidos para desenvolvimento do negócio e dos processos envolvidos.

Apesar de parecerem diretamente benéficos os ETFs distributivos por apresentarem um rendimento passivo, é preciso ter em atenção que será obrigatório a declaração de rendimentos obtidos, pelo que irá pagar 28% de imposto sobre estes dividendos recebidos. Neste ponto de vista, os ETFs acumulativos apresentam uma vantagem significativa de apenas pagar impostos no resgate, pelo que o efeito de capitalização será maior.

Algumas vantagens de um ETF face a ações individuais e obrigações:

- Custos estruturalmente baixos – ao optar por uma estratégia de gestão indexada, o custo de gestão do ETF localiza-se em média nos 0,2% ao ano;

- Diversificação – os ETF permitem ter um elevado grau de diversificação de uma forma simples. Isto porque um ETF investe num conjunto variado de títulos;

- Facilidade de investimento – o investimento em ações individuais exige um nível de conhecimento elevado e a necessidade de dedicar algum tempo importante no estudo das empresas e no acompanhamento das mesmas.

“Fundos de índice são a melhor maneira de investir o seu dinheiro.”

-Mark Cuban-

Plano Poupança Reforma (PPR)

Um Plano Poupança Reforma (PPR) é uma opção de investimento de médio ou longo prazo destinada a economizar e otimizar os benefícios fiscais, especialmente para a reforma. Investir em um PPR oferece vantagens fiscais significativas:

Na subscrição: Ao declarar as contribuições adicionais para o PPR no IRS, pode obter um benefício fiscal de 20% do valor investido. O montante máximo dedutível varia com base na idade:

- Menos de 35 anos: Até 400€/ano, com um investimento mínimo de 2000€ por ano (cerca de 170€ por mês).

- Entre 35 e 50 anos: Até 350€/ano, com um investimento mínimo de 1750€ por ano (cerca de 150€ por mês).

- A partir dos 50 anos: Até 300€/ano, com um investimento mínimo de 1500€ por ano (cerca de 125€ por mês).

No resgate: O PPR oferece uma tributação favorável no momento do resgate. Optando por um resgate total resulta numa taxa de IRS de apenas 8% sobre as mais-valias, em vez da taxa padrão de 28%. No entanto, essa taxa reduzida aplica-se apenas se o resgate atender a certas condições simultaneamente:

- Ter o PPR há pelo menos 5 anos.

- Ter 60 anos ou mais.

- Em caso de reforma por velhice.

- Usar o dinheiro para pagar prestações do crédito à habitação, desde que não seja para amortizá-lo antecipadamente.

É importante observar que o não cumprimento dessas condições resultará numa penalização com a restituição do montante deduzido, acrescida de 10% por cada ano decorrido.

Investir cedo num PPR é vantajoso não apenas devido à dedução máxima no IRS, mas também pela poupança a longo prazo, proporcionando uma reforma mais tranquila.

“Nunca dependa de uma só fonte de rendimento. Invista para criar uma segunda fonte.”

-Warren Buffett-

Carteira de Investimento Dolat Capital

As carteiras de investimento da Dolat Capital são uma opção a considerar para quem procura uma abordagem detalhada e completa na gestão do seu dinheiro. Começando com a avaliação do perfil do investidor e da tolerância ao risco, a Dolat Capital cria carteiras de investimento com base numa estratégia de gestão indexada, extrema diversificação e custos estruturalmente baixos. O foco está em “comprar, manter e ajustar”, com a ênfase na monitorização e rebalanceamento sistemático. A Dolat Capital destaca-se na sua gestão indexada sendo esta pioneira em Portugal, taxas competitivas pela utilização de ETFs e compromisso com os interesses dos clientes, sendo este a prioridade da Dolat.

“Ter liberdade financeira e reforma antecipada tem tudo a ver como as pessoas tomam as suas decisões no dia-a-dia, que consiste sobretudo em pouparem significativamente e investirem.”

-Carim Habib, CEO Dolat Capital, em Expresso-

Existem três planos de investimento disponíveis:

Plano S (Smart): Longo Prazo: Este plano envolve a recomendação de um investimento adequado ao perfil do cliente, com a abertura de uma conta numa corretora online de excelência (Interactive Brokers Irlanda). Existem 5 perfis de investidor que são atribuidos mediante o perfil de risco do investidor e o horizonte temporal em questão. O investimento mínimo inicial é de 100.000€, com reforços acima de 1.000€. O custo anual deste plano é de 0,5%, valor este que inclui IVA.

Plano SC (Smart Cash): Curto Prazo: Ideal para investidores com dinheiro em depósitos de baixa rendibilidade, sendo que este plano tem um horizonte de investimento inferior a 12 meses. O investimento mínimo inicial também é de 100.000€, com reforços acima de 1.000€. O plano oferece 4 perfis de risco personalizados, dependendo do período desejado pelo cliente (1, 3, 6 e 12 meses). O foco deste plano incide na diversificação de instrumentos e na limitação do risco cambial. O custo anual é de 0,12%, valor este que inclui IVA.

Plano SW (Smart Wealth): Longo Prazo: Este plano é uma solução completa para o planeamento financeiro personalizado. Oferece uma carteira de investimento diversificada e com baixos custos baseada em gestão indexada. Requer um investimento inicial mínimo de 1.000.000€, com custos anuais variando de 0,35% a 0,5%, incluindo IVA. Além disso, oferece uma auditoria gratuita de outras carteiras.

Este texto não constitui uma recomendação nem consultoria para investimentos. A Dolat Capital presta consultoria para investimentos de natureza específica aos seus clientes, tendo por base, entre outras, o seu perfil de risco e objetivos financeiros. Rendibilidades passadas não constituem uma garantia de rendibilidades futuras.