Check-up financeiro pessoal

Sabe como anda a sua saúde financeira?

Se pretende ter um planeamento financeiro eficiente, é fundamental que comece por analisar, com atenção, algumas componentes relevantes das suas finanças, como por exemplo: o seu rendimento, a sua dívida , gastos correntes e o nível de poupança.

Em momentos em que a preocupação com o pagamento de despesas se torna palpável ou quando a utilização do rendimento parece restrita, é possível que se depare com o denominado “Stress Financeiro“. Trata-se de um desafio enfrentado por muitos, podendo assumir um caráter crónico para alguns e até contribuir para problemas de ordem física e emocional.

Felizmente, existe uma abordagem para enfrentar essa realidade. Assim como zelamos pela nossa saúde física, é igualmente importante cuidar das finanças pessoais. Essa esfera é dinâmica e influenciada por fatores externos como a inflação e as taxas de juro. Nesse sentido, a avaliação periódica da saúde financeira torna-se crucial, sobretudo após eventos significativos como casamentos, mudanças de emprego ou períodos de férias prolongadas.

Equiparado a um exame de saúde, o “Check-up Financeiro” compreende diversas áreas passíveis de análise.

“ Um objetivo sem um plano é apenas um desejo.”

–Antoine de Saint-Exupéry–

Vamos fazer um check-up financeiro pessoal?

1. Estabeleça metas financeiras claras

Defina objetivos concretos, mensuráveis, alcançáveis, realistas e temporalmente delimitados. Tais metas abrangem desde alvos de curto prazo, como economizar para um casamento ou a educação dos filhos, até metas de longo prazo, como a preparação para a reforma ou o pagamento da hipoteca.

Considere ainda a constituição de um fundo de emergência suficiente para cobrir de três a seis meses de despesas essenciais, que deve ser accionado somente em circunstâncias inesperadas.

2. Meça os seus indicadores financeiros

Acompanhe os fluxos do seu dinheiro, registando as suas fontes de rendimento e despesas, abrangendo salários, poupanças, investimentos em ações, dívidas de cartão de crédito, propinas universitárias, prestações hipotecárias, entre outros. A análise dos seus extratos bancários permitirá um diagnóstico claro sobre a sua situação económico–financeira, indicando se possui um saldo líquido positivo ou negativo, identificando áreas de maior despesa e possibilitando uma visão dos eventuais défices constantes.

3. Elabore uma estratégia personalizada

Desenvolva um plano financeiro adaptado às suas necessidades, que o auxilie na gestão eficaz das finanças e possa potenciar o rendimento do seu dinheiro. Esse plano poderá abranger ajustes nos padrões de consumo, a utilização de ferramentas de investimento ou mesmo a consolidação de dívidas. Entretanto, é vital possuir um entendimento abrangente para lidar com a complexidade financeira, assegurando a concretização dos seus objetivos pessoais com estabilidade financeira.

Gestão do Orçamento Familiar

Pense em todas as vezes que teve a sensação que as suas despesas lhe estavam a fugir do controlo. Na maioria das situações, não nos apercebemos do quanto gastamos em “pequenas coisas”, como a subscrição mensal de serviços de streaming ou um pequeno almoço que se esqueceu de tomar em casa. A criação de um orçamento abrangente é, assim, um bom ponto de partida para gerir as suas finanças de forma responsável.

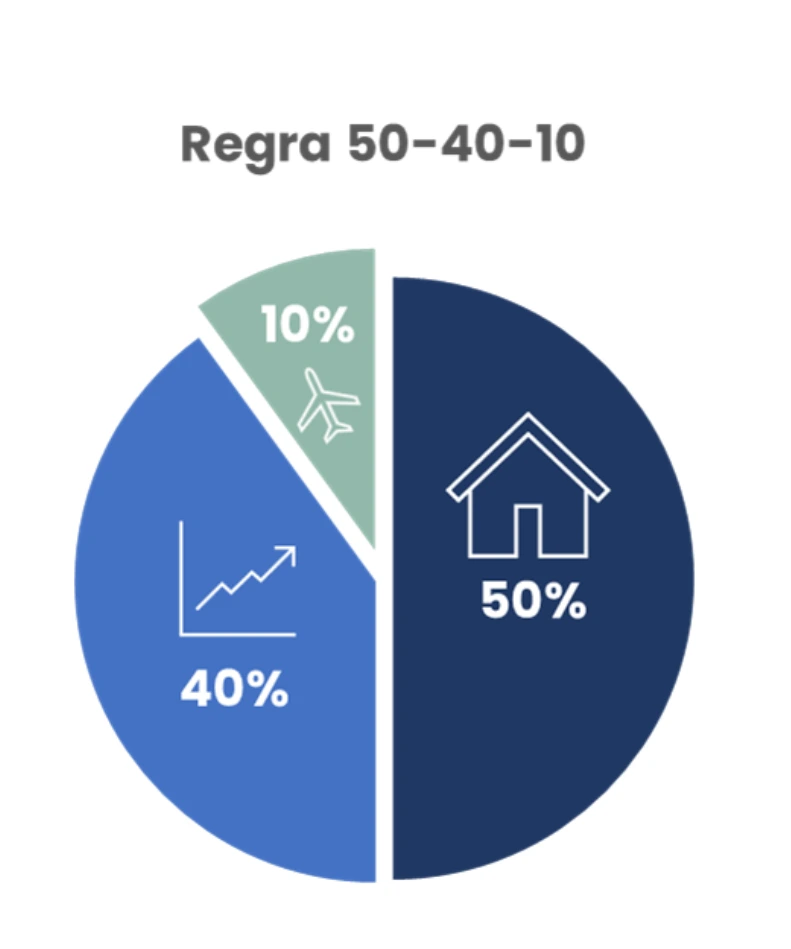

Uma solução eficaz poderá ser o “orçamento 50-40-10”, inspirado no conceito criado por Elizabeth Warren, senadora norte-americana e especialista em temas relacionados com consumo e finanças pessoais. É um método que facilita a gestão do orçamento familiar e que consiste numa abordagem simples baseada em percentagens, onde o rendimento líquido é distribuído por três categorias.

Para os que não estão tão familiarizados com o conceito, deixamos aqui quais são as categorias que sustentam este tipo de orçamento:

1) Necessidades: Atribua 50% dos seus rendimentos às suas necessidades. Inclui gastos em bens e serviços primários, tais como: habitação, vestuário, alimentação e telecomunicações.

2) Objetivos financeiros: 40% dos seus rendimentos devem ser alocados à poupança, investimentos e o pagamento de créditos. Isto é, deverá alocar mais dinheiro na sua poupança para a reforma ou outros objetivos financeiros (aquisição de habitação, educação dos filhos, ou outros).

3) Desejos pessoais: Dedique os restantes 10% a esta categoria. É o caso das despesas que não são essenciais como viagens, lazer, atividades culturais ou gadgets.

A forma de aplicar a regra 50-40-10 é simples. Em apenas 4 passos, consegue fazê-lo:

1) Some todos os seus rendimentos líquidos. Aqui, incluem-se os rendimentos provenientes do seu trabalho, investimentos e outras categorias.

2) Assegure-se que as despesas fixas mensais não excedem 50% dos seus rendimentos líquidos. Aqui, estará abrangido o que gasta ao nível do seu agregado familiar, como habitação, alimentação e despesas de ensino.

3) Estabeleça 40% para poupanças e investimentos. Aqui, poderá considerar poupanças de curto e longo prazo, como é o caso de um fundo de emergência, poupar para a reforma ou para outros objetivos concretos (comprar uma casa, ou um automóvel, por exemplo).

4) Destine os restantes 10% aos seus desejos pessoais. Defina, primeiro o que são os desejos pessoais. Se é aquele smartphone que acabou de ser lançado, ou até despesas mais pequenas, como jantar no novo restaurante de sushi.

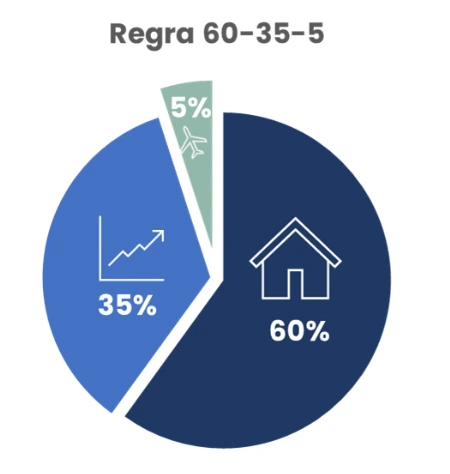

Se não tiver possibilidade para destinar no imediato 40% dos seus rendimentos à poupança e outros investimentos, não deixe que isso o impeça de adotar este tipo de orçamento e, implemente, por exemplo, um orçamento 60-35-5.

Como utilizar eficientemente a sua poupança?

É frequente sermos alertados para a importância de termos poupanças, mas será que sabemos a verdadeira razão desta importância?

Para introduzir este tema é necessário conhecermos os seguintes conceitos:

- Choque de rendimento: Um choque de rendimentos surge quando existe uma perda temporária (ou permanente) e ocorre tipicamente no caso de um despedimento de um membro do seu agregado familiar. As poupanças acumuladas devem servir para mitigar estes choques.

- Despesas inesperadas: Uma despesa inesperada resulta da ocorrência de um acontecimento único como, por exemplo, a reparação de uma viatura, ou uma doença grave. Para este tipo de situações, é importante que tenha um fundo de emergência preparado.

Faça uma utilização eficiente das suas poupanças definindo prioridades:

a. Liquidez Adicional: Em primeiro lugar utilize algum dinheiro extra que possa estar aplicado em depósitos à ordem para cobrir despesas fixas relativas a um período de 1 a 3 meses;

b. Disponibilidades de Curto Prazo: Em seguida, utilize poupanças que tenha e que possa aceder facilmente, como dinheiro aplicado em contas-poupança ou depósitos a prazo para cobrir despesas fixas relativas a um período de 3 a 6 meses;

c. Disponibilidades de Longo-Prazo: Por último, e apenas se necessário, utilize as poupanças de longo prazo, tipicamente destinadas à sua reforma, porém e em função da sua idade, tenha em conta e pondere eventuais penalizações que terão de ser suportadas com a desmobilização de alguns produtos de investimento. O objetivo será cobrir despesas fixas relativas a um período superior a 6 meses.

Regra Final: Apesar de não conseguir prever o que vai acontecer no futuro, é importante que prepare a sua carteira para potenciais choques, o que lhe permitirá minimizar os danos causados por uma redução súbita no seu rendimento ou uma despesa inesperada.

Benefício da consistência nos investimentos

Já deu por si a pensar como algumas pessoas conseguem obter resultados notáveis nos seus investimentos, enquanto outras parecem estar sempre à mercê das flutuações do mercado?

A resposta pode residir no princípio fundamental e muitas vezes subestimado: a consistência. Será que a consistência é o fator que separa uma jornada financeira incerta de uma trajetória de sucesso?

Estes são os 3 pilares fundamentais para potenciar um investimento de sucesso:

A consistência é uma aliada poderosa no que toca a investimentos. O investimento consistente, também conhecido como “Dollar-cost averaging”, envolve investir montantes fixos em intervalos regulares, independentemente do preço. Esta abordagem reduz o impacto das flutuações de preços, permitindo-lhe acumular ativos ao longo do tempo, independentemente das condições de mercado.

A diversificação é uma estratégia fundamental para gerir o risco de um investimento. Ao distribuir os seus investimentos por diferentes classes de ativos, reduz a exposição a flutuações adversas em qualquer setor específico. Embora não elimine totalmente o risco, a diversificação suaviza os impactos das quedas de preços em determinados ativos, diminuindo a volatilidade e, portanto, o risco do investimento.

Investir requer paciência. Um investidor paciente reconhece que os mercados são voláteis e não se deixa influenciar pelas flutuações diárias. Em vez disso, concentra-se no potencial de crescimento a longo prazo. Evitar os investimentos de curto prazo reduz o stress e promove uma abordagem mais equilibrada e sustentável para construir riqueza ao longo do tempo.

Diversificação e Investimentos eficientes

“Não pôr os ovos todos no mesmo cesto”

Certamente já ouviu esta expressão e com muita probabilidade até já a usou. No entanto qual é o será o seu significado aplicado aos investimentos? A diversificação é um dos tópicos fundamentais para a composição de uma carteira de investimentos bem desenhada, e é uma das primeiras matérias que qualquer profissional na área dos investimentos aprende na sua formação. Maiores níveis de diversificação permitem incorrer menos risco para o nível de rendibilidade que procura obter dos seus investimentos.

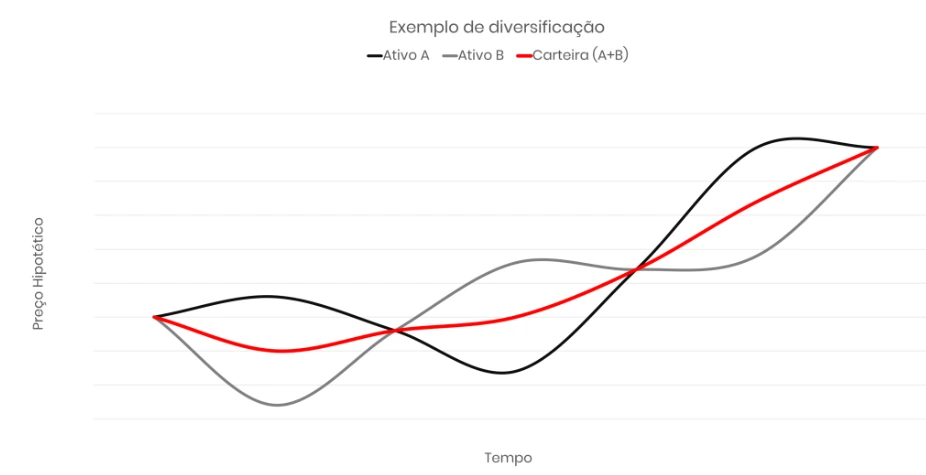

Enquanto investidor, é inevitável estar exposto a um certo nível de volatilidade (ou risco), mas se fizer uma seleção adequada, pode conseguir reduzir os níveis de volatilidade da sua carteira, mantendo, no entanto, a rendibilidade. Isto é possível quando os preços dos ativos da sua carteira, quando considerados individualmente, variam em direções opostas. Considere o seguinte exemplo de um portfólio simples composto por apenas duas ações – Ativo A e Ativo B, em proporções iguais.

Como é possível observar no gráfico, o valor da carteira é mais estável do que o dos ativos que o constituem. Em rigor, o risco de uma carteira nunca pode superar o risco do seu ativo mais volátil, assim a diversificação tem seguramente um efeito favorável no desempenho global da sua carteira.

O exemplo anterior demonstra que, à medida que aumenta o número de ativos no seu portfolio de investimentos, a volatilidade do portfolio diminui, mesmo quando cada ativo independente apresenta o mesmo nível de volatilidade (12%, no exemplo).

Na Dolat Capital, os instrumentos financeiros que propomos aos nossos clientes são cuidadosamente selecionados pela sua simplicidade e número de ativos diferentes que a compõem. Procuramos ETFs com máxima exposição geográfica e setorial de modo a minimizar o risco da sua carteira, permitindo-lhe ter acesso a um desempenho mais estável e mais consistente no longo-prazo.

Extrema diversificação e simplicidade são os pilares das nossas carteiras.

FIRE e Reforma Antecipada

Independência Financeira e Reforam Antecipada (FIRE) como funcionam?

Na atualidade, o conceito de reforma antecipada está a ganhar destaque, e com ela surge o movimento da Independência Financeira e da Reforma Antecipada (FIRE), uma estratégia que revoluciona a maneira como encaramos o planeamento financeiro. Este movimento, enraizado em princípios sólidos de poupança e investimento, visa possibilitar que os indivíduos se reformem muito antes do que previam os planos tradicionais de reforma.

FIRE é um movimento impulsionado por indivíduos dedicados à ideia de alcançar a liberdade financeira e reformarem-se muito antes da idade convencional da reforma. Esta abordagem financeira desafia a noção de que a reforma deve ocorrer aos 65 anos ou mais, incentivando os seguidores a adotar uma estratégia de poupança e investimento robusto para construir uma carteira de investimento capaz de sustentar um estilo de vida sem a necessidade de trabalho remunerado.

O movimento FIRE teve as suas origens no best-seller de 1992 “Your Money or Your Life”, de Vicki Robin e Joe Dominguez. A partir das ideias inovadoras deste livro, o conceito de FIRE evoluiu para enfatizar a importância de avaliar cada despesa em termos das horas de trabalho necessárias para pagá-la. Ao dedicar grande parte do seu salário à poupança e ao investimento, os adeptos da FIRE ambicionam criar uma base financeira sólida que lhes permita reformarem-se cedo e desfrutar a vida.

A implementação da FIRE requer compromisso, disciplina e uma visão de longo prazo. A maioria dos adeptos da FIRE economiza entre 50% a 70% do seu salário anual, direcionando esses fundos para investimentos que crescem com o tempo. A chave para o sucesso da FIRE é acumular em poupanças e investimentos aproximadamente 30 vezes o valor das despesas anuais, o que geralmente se traduz em cerca de 1 milhão de euros.

Uma vez atingido esse ponto, os adeptos da FIRE podem tomar a decisão de deixar os seus empregos em tempo integral e depender dos rendimentos modestos de parte dos seus investimentos para sustentar o seu estilo de vida. Neste ponto, a FIRE apresenta variações:

- “Lean FIRE”: Este é o caminho da reforma antecipada para os minimalistas. Os seguidores do Lean FIRE adotam um estilo de vida extremamente frugal, vivendo com orçamentos muito restritos.

- “Fat FIRE”: Para aqueles que desejam manter um estilo de vida não frugal enquanto se reformam antecipadamente. Isso exige uma abordagem agressiva de poupança e investimento, muitas vezes com um elevado rendimento disponível e um planeamento financeiro estratégico.

- “Barista FIRE”: Uma abordagem intermediária, onde os indivíduos abandonam o emprego em tempo integral, mas continuam a trabalhar em empregos part-time ou freelancers para complementar o seu salário e manter benefícios como seguro de saúde.

A Importância da Disciplina Financeira e Investimento personalizada

A FIRE não é apenas sobre poupar dinheiro; envolve a criação de uma mentalidade financeira sustentável. A disciplina financeira é um componente fundamental da FIRE. Maximizar o seu salário e minimizar os seus gastos são princípios essenciais. Isso envolve procurar maneiras de aumentar os seus rendimentos, explorar oportunidades secundárias e gerar múltiplas fontes de receita.

“Nunca dependa de uma só fonte de rendimento.”

-Warren Buffet-

Além disso, o investimento é crucial para o sucesso da FIRE. Os seguidores da FIRE geralmente investem uma percentagem significativa dos seus rendimentos em investimentos de longo prazo, como ETFs de ações globais ou fundos de índice. Começar cedo e manter uma abordagem disciplinada de investimento ao longo dos anos pode levar a um crescimento significativo dos seus ativos.

Dolat Capital, o seu parceiro de investimentos

Assustado com este percurso? Não precisa de o percorrer sozinho…

Na Dolat Capital, estamos preparados para ajudá-lo a trilhar o caminho dos mercados financeiros.

A nossa equipa de especialistas está preparada para analisar a sua situação financeira, identificar áreas de atuação e desenvolver um plano personalizado, otimizando os benefícios à luz dos seus objetivos. Oferecemos soluções de consultoria independente através de diferentes serviços, tais como planeamento financeiro, auditoria a carteiras e também o nosso serviço de carteiras de investimento.

A filosofia das carteiras de investimento baseia-se na constituição de um portefólio de investimento altamente diversificado, através da utilização de ETFs com máxima exposição geográfica e setorial de modo a minimizar o risco da sua carteira, da metodologia de gestão indexada para proporcionar elevada liquidez e custos reduzidos, adotando uma estratégia de longo prazo focada em “comprar, manter e ajustar”. Isso tornará a sua gestão financeira mais eficiente e aumentará a probabilidade de atingir a independência financeira e a reforma antecipada.

O resultado é um plano abrangente que engloba recomendações estratégicas abordando diversos aspetos das finanças pessoais, que vão desde a elaboração de orçamentos até à gestão de passivos, passando pelas estratégias de investimento e pelo planeamento patrimonial.

Gerir as suas finanças pessoais pode ser um desafio, mas é absolutamente imprescindível. Ao reservar um momento para realizar um “Check-up Financeiro” anual e procurar apoio profissional quando necessário, estará sempre consciente da sua saúde financeira e, mais importante, terá a tranquilidade de estar no controlo da mesma.

Este texto não constitui uma recomendação nem consultoria para investimentos. A Dolat Capital presta consultoria para investimentos de natureza específica aos seus clientes, tendo por base, entre outras, o seu perfil de risco e objetivos financeiros. Rendibilidades passadas não constituem uma garantia de rendibilidades futuras.